Autokauf, Hausbau, Fernseher – es gibt viele Gründe, einen Kredit zu beantragen. Dank des momentanen Niedrigzinses sind die Konditionen günstig für den Kreditnehmer. Ein Darlehen aufzunehmen, ist nicht schwer. Allerdings sollte man dabei einiges beachten.

Ist der Kredit notwendig?

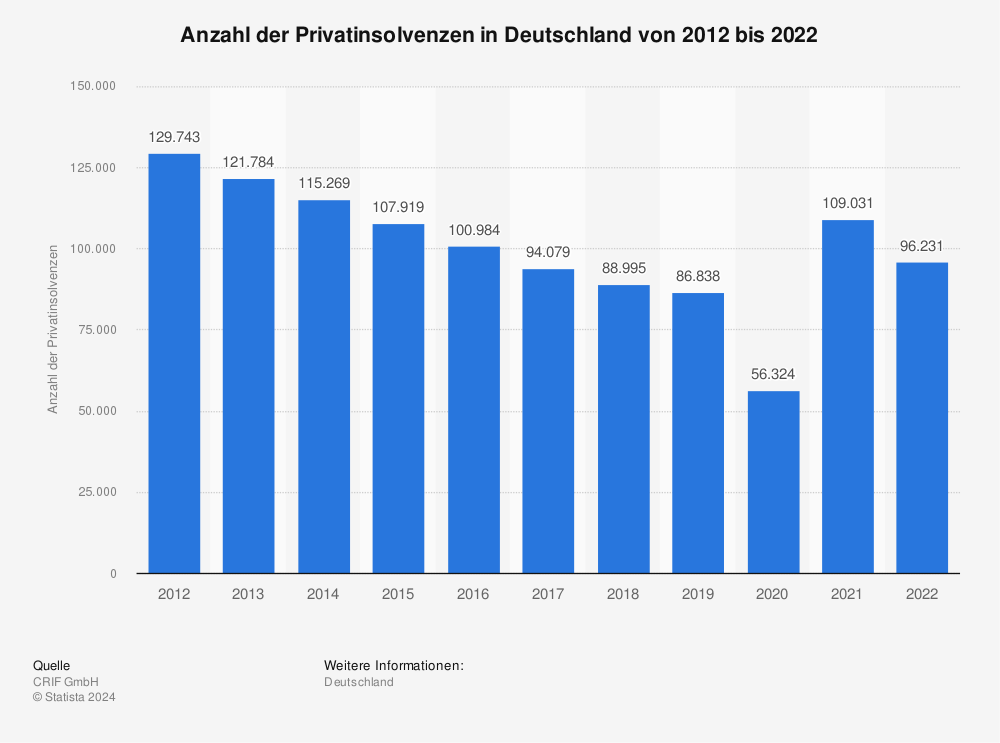

Zuerst sollte man sich die Frage stellen, ob der Kredit wirklich notwendig ist. Jährlich nehmen circa 7 Millionen Menschen in Deutschland ein Darlehen auf. Mehr als 90 Prozent zahlen die Schulden fristgerecht zurück. Laut Statistik meldeten in der vergangenen Zeit aber auch mehr als 100.000 Menschen pro Jahr Privatinsolvenz an. Wer einen Kredit in Erwägung zieht, sollte deshalb genau prüfen, ob die Investition notwendig ist, welche Alternativen möglich sind und ob der Kredit auch im Falle einer eintretenden Arbeitslosigkeit zurückgezahlt werden kann.

Mehr Statistiken finden Sie bei Statista.

Erfüllt man die Voraussetzungen?

Jedes Kreditinstitut vergibt seine Darlehen nach eigenem Ermessen. Das heißt, dass hausinterne Kriterien bestimmen, ob man finanziert wird oder nicht. Die Kreditanfrage kann deshalb von einer Bank abgelehnt und von einer anderen wiederum angenommen werden. Zu den üblichsten Prüfkriterien der Institute zählen unter anderem:

- Ein regelmäßiges Einkommen und dessen Höhe: Ein Einkommen ist für fast alle Kreditvergaben Grundvoraussetzung.

- Eine geeignete Bonität: Die meisten Kreditgeber verlangen eine SCHUFA-Auskunft, die zeigt, dass man zahlungsfähig ist. Diese wird auf Basis vorheriger Kreditannahmen, offener Schulden, Mahnungen und ähnlichem berechnet

- Eigenkapital: Je nachdem, um wie viel Geld es geht und wofür man es benötigt, müssen Interessenten Eigenkapital vorweisen. Gerade beim Immobilienkauf verlangen Banken, dass der Kreditnehmer mindestens 20 Prozent des Gesamtpreises selbstständig zahlen kann.

- Prüfung des Gegenstandes: Bei Krediten für Hausfinanzierungen prüfen viele Banken auch die Lage, den Zustand und einen eventuellen Wiederverkaufswert der Immobilie, um über die Kreditvergabe zu entscheiden.

Welche Kreditform

Um für Kreditnehmer und Geldinstitut bestmögliche Finanzierungskonditionen einzurichten, gibt es unterschiedliche Kreditarten. Im Groben unterscheidet man zwischen zweckfreien und zweckgebundenen Darlehen.

- Zweckfreie Kreditmöglichkeiten

Am flexibelsten sind der Klein-, Raten-, Rahmen- und Konsumentenkredit. Sie werden in der Regel zweckfrei vergeben. Das heißt, dass man Geld erhält und ohne Einschränkung entscheiden kann, wofür man es verwendet. Diese Art von Kredit ist sehr beliebt und kann bei vielen Banken einfach online beantragt werden. Eine weitere Form ist der Dispokredit. Er wird nach Absprache von der Hausbank gewährt und erlaubt es, das eigene Bankkonto bis zu einer bestimmten Summe zu überziehen. Der Vorteil des Dispokredites ist dessen unkomplizierte Handhabe sowie die flexible Verwendung des Geldes. Allerdings verlangen viele Banken um die 12 Prozent Zinsen bei der Rückzahlung des Darlehens. - Zweckgebundene Kreditmöglichkeiten

Wer genau weiß, wofür der Kredit benötigt wird, kann auf eine Reihe zweckgebundener Kredite zurückgreifen. Heute gibt es attraktive Angebote zur Bau-/Immobilienfinanzierung sowie Autokredite und Existenzgründungsdarlehen, die speziell auf den jeweiligen Sachverhalt eingehen. In der Regel handelt es sich hierbei um größere und längerfristige Kredite, die einen genau durchdachten Finanzierungsplan erfordern. Das Kreditgeld kann hierbei ausschließlich für den vereinbarten Zweck aufgewendet werden. Man sollte sich deshalb verschiedene Angebote von den Banken erstellen lassen.